こんにちは。なるねこです。

前回は稽留流産の手術の概要、術前術後の様子、費用等についてご紹介しました。

その時かかった費用は約45,000円。

結構かかったなぁということで、医療保険を請求することにしたらまさかまさか!

かかった費用より多くの給付金を受け取ることができました😳

え、なんかいいのかな?と思いつつ、保険ありがとうと思いつつ、、

今回は初めての記念に【保険請求の流れ】【請求出来た金額】【私の保険検討】【保険の窓口】等ご紹介したいと思います。

保険請求の流れ

請求を申請する

どの保険会社さんでも同じだと思いますが、手続案内を契約した時に手引きをもらったのでそのとおりに申請しました。

申請期限は【支払事由が生じた日の翌日から3年以内】とのことだったので余裕を持って請求できました🙌(保険会社によって違うかもしれないのでご自身の契約内容をよくご確認ください。)

私はオリックス生命に加入しておりWEB申請ができたのでWEBで進めました。

WEBで写真を送るだけで手続きを完結することができるのですが、私の場合は結局紙での申請が必要らしく、後日請求に必要な資料が届くことになりました。

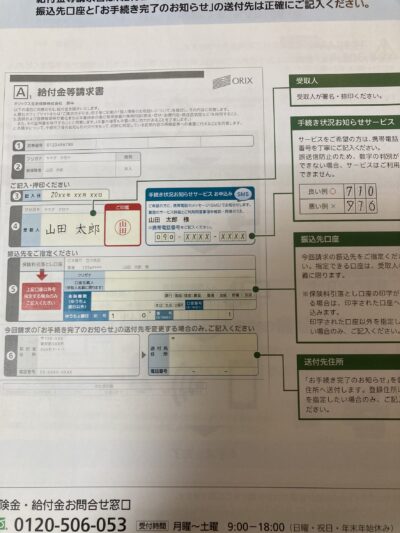

提出が必要な書類の用意

保険会社から送付されてきた下記①②の資料を用意しました。

①給付金等請求書

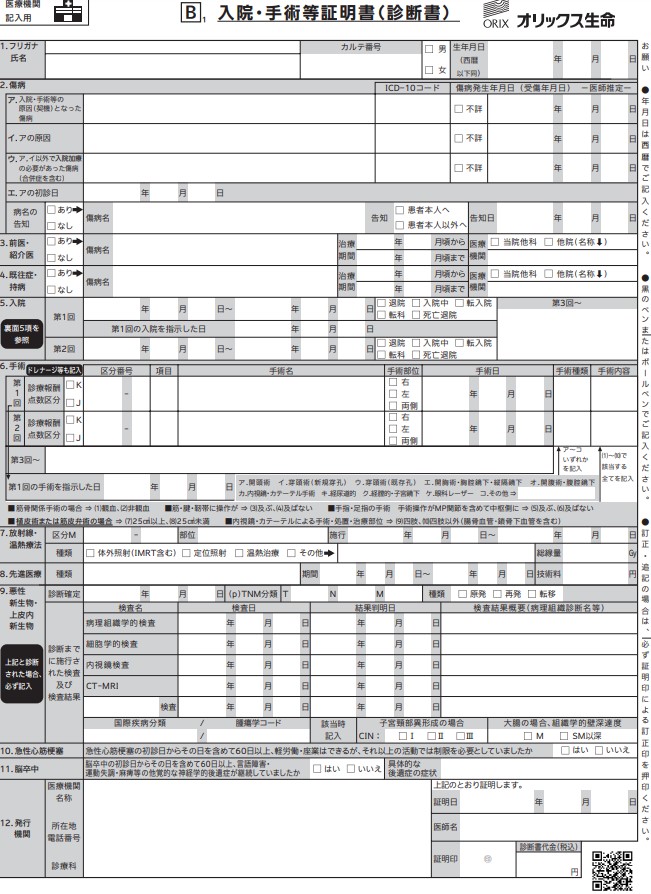

②入院・手術等証明書(診断書)

①は自分の署名捺印と振込先の指定を記入するだけだったのですぐに用意できました。

②は病院側に書いてもらう資料なので、病院の受付に提出。

私の通っていた医院では2週間納期が必要で発行料は3300円とのことでした。

郵送する

②の書類を書いてもらったら後は、申請時に送られてきた資料の中にあった返送用封筒で郵送しました。

支払を待つ

支払までの期間は手引き等の案内に記載されていると思います。

私の場合、なにもなければ営業日で5日程度、何かあった場合、180日以内が目安になりそうでした。

給付額到着

書類を郵送してから10日くらいで手続き完了のお知らせとして金額の内訳を記す書面が送付されてきました。

今回は日帰り手術だったため、手術給付金も”外来”扱いかなと思っていたら、”入院”扱いだったようで(確かに前進麻酔用の点滴のために部屋で休んだりしていた)100,000円貰えました!

結果、かかった費用より56,700円多くいただくことができました😊

かかった費用より多くもらえる場合があるのは知らなかったのです。

すごく助かります🙌

保険検討について

検討のタイミング

私は結婚を機に保険の見直しをしました。

それまでは親が県民共済に加入してくれていたようですが、結婚後はそうもいかない。

そのまま支払口座だけ親の口座から私の口座に変えても良かったのですが、夫の勤め先の福利厚生で保険料が通常より安くなる話があったので、夫の勤め先経由で保険の見直しをしました。

保険の比較

プランナーさんから提案いただいた候補の保険会社は5つほどありましたが、条件があっているオリックス生命『新キュア』の七大生活習慣病入院給付特則(三大疾病無制限型)にすることにしました。

見直し前後で比較すると私の条件だとおおざっぱにこんな感じでした。

入院保障タイプのプランで検討しています。

| 見直し前 | 見直し後 | ||

| 県民共済(65歳からは熟年型へ移行) | オリックス生命 | ||

| 入院2型 | 熟年入院2型 | 新キュア特則付き | |

| 入院月額 | 10000円 | 2000円~5000円 | 5000円 |

| 手術 | ~10万円 | ~4万円 | ~10万円 |

| がん・7大疾病の特約付与 | (特約付与1000円~) | (特約付与1000円~) | 折込済み |

| 先進医療給付金 | ~150万円 | ~75万円 | ~2千万円 |

| 月額 | いつ加入しても 2000円 | いつ加入しても 2000円 | 2400円(※加入時期により異なる) |

| 支払い期間 | 各月 | 各月 | 65歳まで毎月 |

| 保障期間 | 各月 | 各月(85歳まで) | 終身 |

| 剰余金の戻し・ 実質月額(予想) | あり 1400円/月程度? | あり 1400円/月程度? | なし 2400円/月 |

| 支払い総額 (戻し込の場合) | 90歳までは県民共済が安く、以降は新キュアが安い | ||

| 支払い総額 (戻し込・特約付与の場合) | 65歳までは同額、以降は新キュアが安い | ||

| 支払い総額 (戻し無の場合) | 72歳までは県民共済が安く、以降は新キュアが安い | ||

元々加入していた県民共済は定額で金額も安いですが、65歳から熟年型になり補償内容が薄くなるのが少しイマイチ。

補償内容を比較しても先進医療、特約含め新キュア(特約込)の方が手厚いのでこちらにしました。

終身保険なので65歳以降保険料を払わなくても良いのも魅力的。

特に、先進医療は保険適用外のため高額療養費制度が使えないのに高額(ウン百万)なので、ここに対する給付金が充実しているのは安心です。

担当してくれたプランナーさんが言っていましたが、払止めの終身保険は見通しが立ちやすいし、掛け金も年齢によって上がらないので良いようですね。

保険も手厚くなったし、いろいろ教えて貰えたので、見直しして良かったです😊

女性は結婚後、妊活前に見直すのがオススメ

結婚すると新しい世帯になるので今までとは収支が変わってきます。

車・家の購入、親の介護、子の学費等に備えて貯金の必要も出てくるので、現状の貯蓄額や今後のお金の使い道・予算を夫婦で考える機会をどこかで持つとお金で揉めないので良いのですが、

保険検討の名目があるとついでに色々なお金の話もしやすいですし、今後のマネープランの見通しが立ちやすいのでとても良いと思いました。

特に妊活を考えている女性は不妊治療中に子宮筋腫等の手術や入院が必要な傷病が見つかることがあったり、妊娠後も帝王切開や痔になったりと格段に医療にかかる可能性があがります。

私も妊活中、稽留流産で手術をしました。

しかし、不妊治療を始めた後の保険検討だと保険内容に制限(帝王切開等は給付対象外とか)がかかったり、加入自体できないことがあることを知りました。

なんだか理不尽ですが、加入が早ければ月々の費用が安くなることが多いですし、検討はできるだけ早くが良いと思います。

また、最近は保険もリニューアル商品が増え、同じくらいの価格でも適用範囲が増えていたりするので適度な見直しも大切なようです。

私もこの投稿を書いている時に『新キュア』のリニューアル商品『キュア・ネクスト』が発表されてることに気づいたのでプランナーさんに色々相談してみることにします😳

※追記:相談してみました。

保険の相談窓口

保険の相談窓口は3パターンあると思います。

勤め先経由で探す

可能なら一番オススメの方法です。私もこの方法で探しました。

会社の福利厚生で団体割引が適用できる保険がある場合、数%~数十%お安くなります。

保険料は合計で見ると数十万~数百万になるので数パーセントでも大きい金額です。

企業規模に関わらず扱っている場合があるので一度福利厚生を確認してみると良いと思います。

(よくわからない場合は総務部っぽい所に聞くと教えてもらえると思います)

対応は自分の会社に詳しいプランナーさんが行うので、他の福利厚生との兼ね合いも含め最適な保険提案を一緒に検討してくれます。

※もちろん必ずしも安いわけではないので他社との比較検討はしてもいいかも。

近所の保険の窓口で探す

保険の窓口は意外と家の近くにあるものです(うちの近所のダイエーやイオンも入っています)。

地域別で保険相談窓口を探す場合は、niaeru(ニアエル)で検索・予約が便利。

取り扱い保険件数の記載があるのもありがたいです。

プランナーさんは選べないかもしれませんがその会社の一定の教育を受けているので安定していると思います。

ネットで探す

お手軽なのがネット相談。

優秀なFP(ファイナンシャルプランナー)の採用をセールスポイントにしているサイトが多いので医療保険だけでなく総合的な判断が仰げると思います。

かなりたくさんありますがネット広告の中でいくつか目についたものをご紹介します。

保険コネクト

【セールスポイント抜粋】

| ◆セールスポイント◆ 保険コネクトは保険の相談をしたい方と、 全国の保険販売資格者 or FPをマッチングさせるサービスです。 知人や営業マンから勧められたままに保険に加入した結果、 余計な保障が付いた保険料が高い保険に加入したり 必要な保障が付いてない保険に加入する問題がよく発生しています。 保険コネクトの提携FPに保険の相談をすることで 無駄な保障を省いたコストパフォーマンスの高い保険や 保険の加入目的を叶えられる最適な保険が見つかるかもしれません。 ■特徴 ・2500人以上のプロフェッショナルが全国各地で対応 ・相談は完全無料 ・保険相談完了後、アンケート回答実施で、 30.000種類以上の各種サービスをお得に受けられる 【優待サービス】1年間利用可能権利の付与実施中! ※同様サービスでは、保険コネクトのみが実施! ・提携FPが複数の保険商品を比較して提案 ・経験5年以上等の評価項目を満たす優秀なFPのみ ・保険への加入をご希望の場合のみご契約 ・保険相談した人の約90%が満足と回答 |

保険のトータルプロフェッショナル

【セールスポイント抜粋】

| ◆セールスポイント◆ 当アドバイザーは、家計診断、保険の見直しや長期の貯蓄計画、住宅購入や住宅ローンアドバイス、 節税アドバイスなどを手掛けるマネーのプロフェッショナルです。 その高い専門性と幅広い知識からの保険見直しで、お金の悩みも一緒に解決し、大変喜ばれております。 ◆当FPの登録基準◆ 当FPアドバイザーは、厳格な基準をクリアしたトップレベルの厳選された専門家のみの派遣になります。 知識・経験・スキル・パーソナリティーなど優れた専門家のみのご登録となっております。 審査基準:相談件数実績・経験年数・顧客数・取扱保険会社・保険知識の熟度・不動産知識・社会保障知識・相続・贈与知識・税金知識 ・住宅ローン知識など ◆選ばれる理由◆ ・保険見直しだけでなく「家計チェック」「賢い貯蓄方法」「賢い節税方法」 「住宅ローンの見直し」「住宅購入のコツ」などのアドバイスをご提供して、総合的なお金の問題解決をして大変喜ばれております。 ・各保険会社の得意分野を熟知したアドバイザーが複数社比較して「保障が充実し、且つ保険料が割安」のご提案となります。 例えば、医療はA社、がんはB社、死亡はC社といったようにそれぞれ充実したものをピックアップして設計していきます。 |

保険チョイス

【セールスポイント抜粋】

| ■サービス/商品の強み ①保険チョイスの特徴 ・相談は何度でも無料です。 ・全国2000名以上の保険担当者が紹介可能です。 ・保険相談に特化し、ライフプランなど時間のかかるサービスは希望者のみに提供します。 ②保険チョイス7つのおすすめポイント (1)日本全国47都道府県で相談できる (2)ご自宅訪問、保険代理店への来店、ファミレス相談が選べる (3)全国に2,000名以上の担当者が在籍している (4)複数の保険代理店から担当者をマッチングできて便利 (5)現役のファイナンシャルプランナーがサービスを監修していて安心感がある (6)上場企業や公務員向けの福利厚生サービスとしても利用されていて安心感がある (7)利用者にはメールマガジンで生活関連情報を随時配信している (8)無理なセールスなし 通報制度もあり、安心して利用できる |

無料で相談できる理由

プランナーさんは契約した保険によって報酬が得られます。

保険によって報酬が違うため、担当者によっては報酬が高い保険を押しまくる可能性も。。

(転職エージェントと同じ仕組みですね)

とはいえ良い保険を進めた方が成約可能性が高いのは当たり前なので、しっかり紹介してくれると思います。

懸念がある場合は一社への相談で判断するのではなく、複数相談して決めるのが良いと思います。

結局どの方法で検討するか

相談方法によってメリットが違うのですが、会社によって取り扱い商品も違いますし「複数社検討で視野を広げる」ことが最適な保険を選ぶことに繋がると思うので、複数社相談するのが良いと思います。

【勤め先経由で探す】以外の場合は会社の福利厚生がどこまで網羅されているのか、自分は今何に加入しているのか等しっかり下調べをしてから相談すると良いと思います。

コメント